Период пандемии показал, что продажи украшений с бриллиантами, заметно проседая в кризис, восстанавливаются раньше остальных сегментов экономики, опережают докризисные показатели и становятся важными объектами трат и инвестирования. Главный драйвер спроса на ювелирные украшения в кризис и посткризис — изделия категории high end. Подробнее о сегменте товаров категории люкс и тенденциях ювелирного рынка в мире и России рассказали аналитики АЛРОСА.

Во время «удаленки» спрос перераспределился на украшения

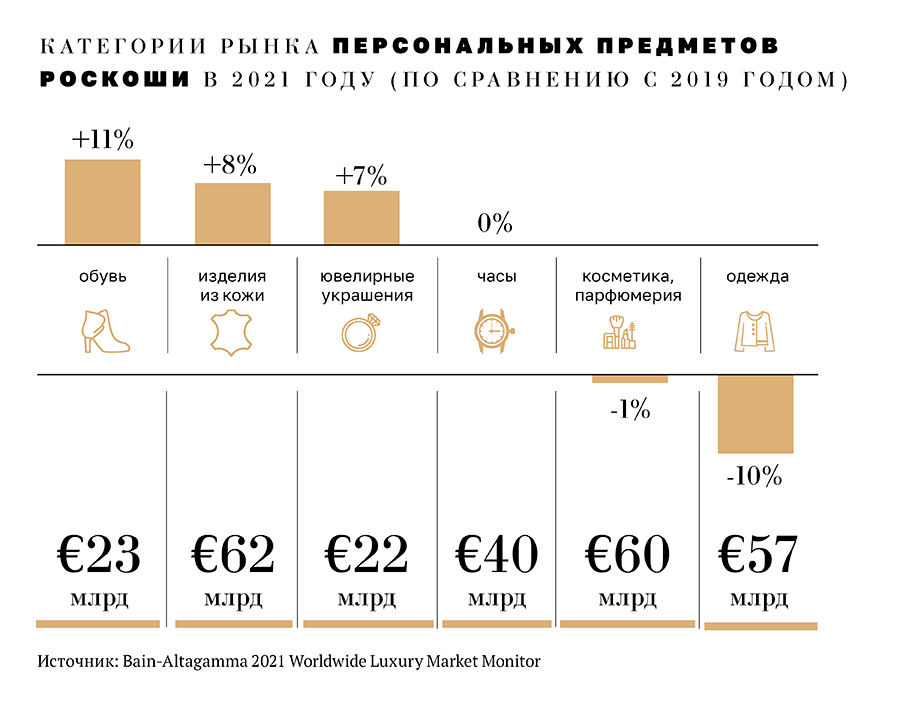

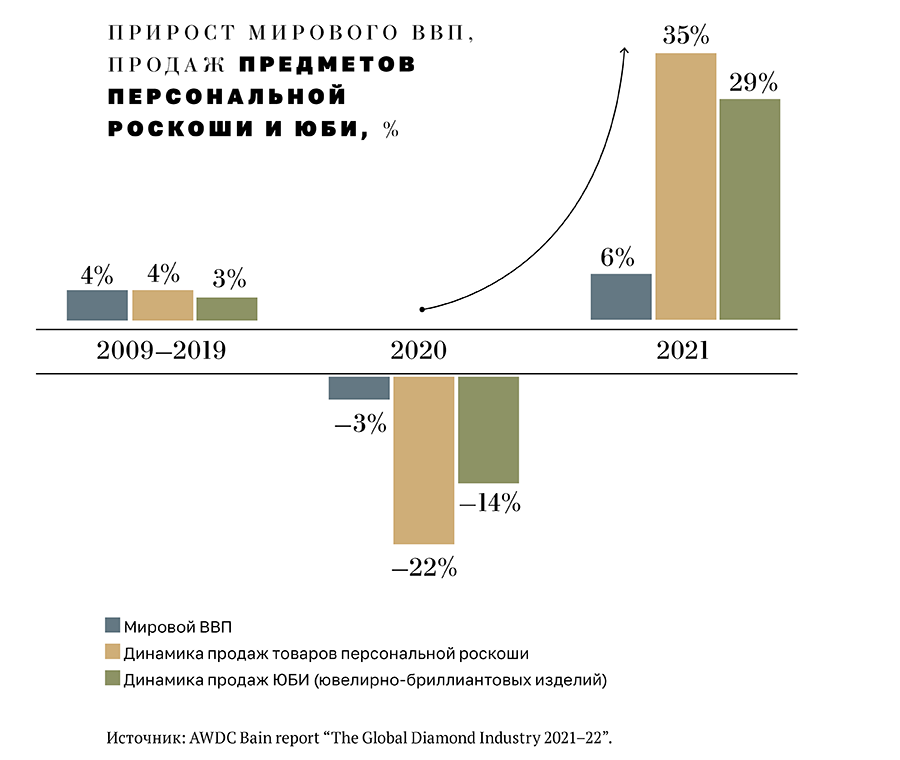

По данным отчета Bain-Altagamma 2021 Worldwide Luxury Market Monitor, общий объем рынка товаров и услуг luxury (включая персональные товары, предметы искусства, машины, алкоголь, самолеты, яхты, круизы) по итогам 2021 года достиг 1,14 трлн евро, превысив на 13% показатель предыдущего года. Из них 283 млрд евро пришлось на персональные товары, включая украшения с бриллиантами, одежду, изделия из кожи, парфюмерию. Категория персональных товаров класса люкс продемонстрировала V-образное восстановление. Снизившись в 2020 году на 20%, к концу 2021 года этот рынок уже вернулся на докризисный уровень.

Среди ключевых тенденций рынка премиум-товаров аналитики отмечают ориентацию на локальных потребителей в условиях закрытых границ, сдвиг демографического спроса в сторону молодых поколений в связи с развитием онлайн-продаж, в том числе через соцсети, а также развитие ретейла в более мелких городах.

В период удаленной работы спрос перераспределился с одежды и парфюмерии, в том числе, на украшения, которые удобно демонстрировать на виртуальных рандеву и в соцсетях.

Начальник отдела аналитики АЛРОСА Дмитрий Клименко отмечает рост доли потребителей США в общемировых продажах предметов роскоши в прошлом году. Аналитики связывают это с экономической поддержкой, оказанной правительством США населению. Спрос сохранился и в первом квартале 2022 года, несмотря на небывалые за последние десятки лет темпы инфляции. «Тем не менее, мы понимаем, что в перспективе ближайших 5 лет доля Китая увеличится в силу экономического развития и попросту большего количества потребителей», — отметил Дмитрий Клименко.

Доля мировых продаж персональных предметов роскоши через Интернет за 2 года почти удвоилась — с 12% в 2019 году до 22% в 2021 году — и продолжит расти.

Рынок ювелирных украшений опередил допандемийные показатели

В 2021 году глобальный объем рынка украшений (сюда входят и золото, и серебро, и бриллианты, и ювелирная бижутерия) составил $320 млрд. Украшения с бриллиантами обеспечили $84 млрд. Просев на 15% в 2020 году по сравнению с предпандемийным 2019-м, продажи бриллиантовых украшений взлетели на 30% в 2021 году по сравнению с 2020-м, таким образом опередив объем 2019 года.

Ключевой вклад в увеличение спроса внесли рынки Северной Америки, в первую очередь США, и Азиатско-Тихоокеанский регион, главным образом Китай. В США в 2021 году было продано ювелирных украшений в долларах на 39% больше, чем в 2020-м, в Китае — на 19% больше.

Как отмечают специалисты, брендовые украшения обладают значительным потенциалом увеличения своей доли в структуре ювелирных украшений класса люкс. В то время как львиная доля продаж дорогих часов, сумок, обуви, одежды приходится на брендовые вещи, аналогичный показатель в ювелирном бизнесе составляет всего 40%. При этом ни один из крупнейших брендов, таких как Cartier, Tiffany, BVLGARI, не могут похвастаться двузначной долей рынка.

Спрос на бриллиантовые украшения в постпандемийный год поддержали три категории продукта. Это ultra high end, который заметно менее травматично переживает невзгоды и опережает ювелирный рынок в целом по темпам роста после кризисов. Маленькая волатильность и низкая чувствительность к окружающим финансовым потрясениям способствуют стабильному спросу. Вторая — свадебные и помолвочные украшения, прочно закрепившиеся в традицию благодаря сильным рекламным кампаниям еще прошлого века. Третья категория — украшения на праздники, памятные события, в качестве награды за достижения и поддержки в тяжелые времена.

Бриллианты не относятся к предметам первой необходимости. Поэтому когда наступают кризисы, рынок изделий с бриллиантами снижается стремительнее, чем мировая экономика. Но и восстанавливается более быстрыми темпами, чем вся экономика.

Онлайн-драйвер продаж в пандемию

Интернет-продажи поддержали спрос на бриллиантовые украшения в 2020 году. Компании, ранее инвестировавшие в развитие онлайн-инструментов, значительно укрепили свои позиции на рынке в период пандемии. По итогам 2020 года ведущие ретейлеры США удвоили долю онлайн-продаж — с 12% в 2019 году до 23%. В 2021 году этот показатель снизился до 19% — это объясняется тем, что потребители соскучились по походам в магазины и оффлайн-впечатлениям. Крупнейшие ретейлеры Китая демонстрируют поступательное наращивание онлайн-продаж — в 2019 году на долю онлайн здесь приходилось 5% продаж, в 2020 году — 7%, в 2021 году — уже 10%.

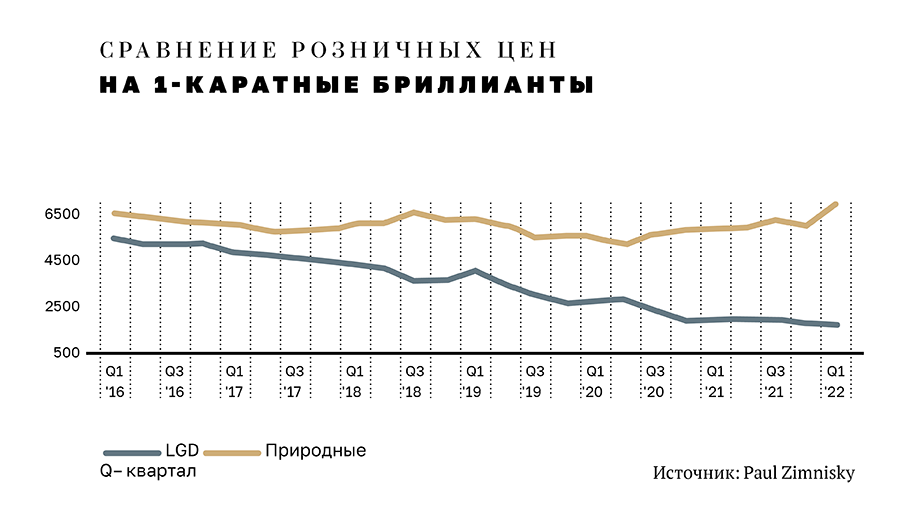

Цены на лабораторно-выращенные бриллианты продолжают снижаться

По оценкам аналитиков АЛРОСА, украшения с лабораторно-выращенными бриллиантами занимают 5% мирового рынка ювелирных украшений с бриллиантами. Основное производство LGD1 алмазов сконцентрировано в Китае, на втором месте по объему производства — Индия, третье место — у США. Мировой объем производства ювелирных алмазов в лаборатории достиг 7-8 млн карат.

С совершенствованием технологий уменьшается себестоимость лабораторно-выращенных бриллиантов. По итогам 2021 года выращенный аналог природного бриллианта стоил на 70% дешевле. На оптовом рынке разница в цене еще существенней. «Последние 5 лет мы наблюдаем устойчивую динамику снижения цен на LGD бриллианты. По нашему мнению, потенциал для снижения цен не исчерпан», — отметил Дмитрий Клименко.

В пандемийный год вслед за падением спроса упали цены и на природные, и на лабораторно-выращенные бриллианты. Однако если на природные бриллианты цены не просто догнали предпандемийный показатель, но и выросли двузначными темпами роста — на 30-40%, то стоимость LGD бриллиантов продолжила снижаться. Отложенный спрос, ограничения на туризм, избыточная ликвидность обеспечили стремительный подъем продаж, позволили алмазодобывающим и ограночным компаниям избавиться от стоков, что ко второму полугодию сформировало дефицит природных алмазов и бриллиантов в мире. Все это вызвало рост цен на них. В последние месяцы 2021-го и первые месяцы 2022-го цены на бриллианты увеличивались на 5-10% ежемесячно.

На рынке лабораторно-выращенных бриллиантов естественный дефицит невозможен — объем камней может увеличиться хоть кратно — зависит от того, сколько установок по синтезированию алмазов запущено на заводах. Число компаний, входящих на рынок LGD, возрастает, соответственно, растет и объем их производства. С увеличением предложения и совершенствованием производства продукт теряет в цене.

Основным рынком сбыта LGD бриллиантов сегодня выступает Северная Америка. Также отмечается активная экспансия этой продукции в Европу, страны Юго-Восточной Азии.

Премиум-сегмент наращивает долю на российском рынке

Объем рынка украшений в России, включая серебро, ювелирную бижутерию, золотые украшения без бриллиантов, бриллиантовые изделия, составил 348 млрд рублей по итогам 2020 года (−1% к 2019 году), а за 2021 год увеличился на 30%, достигнув 450 млрд рублей. Главным драйвером роста стали покупки украшений премиум-сегмента внутри страны в условиях закрытых границ.

При этом в 2020-2021 годах произошла поляризация рынка — вместе с увеличением доли продукции luxury замечен массовый переход покупателей среднеценового сегмента в низкоценовой. По предварительным результатам 2021 года, 60% продаж обеспечили изделия из золота, из них 30% пришлись на украшения с бриллиантами. Доля серебряных украшений увеличилась и составила 34%. Последствием увеличения доли недорогих украшений стало снижение среднего чека и средней массы изделия. По итогам 2021 года эти значения не восстановились до предпандемийных.

Еще одной тенденцией ювелирного рынка России стала оптимизация торговых площадей. Вместо отдельных бутиков ретейлеры все больше отдают предпочтение площадкам в торговых центрах, небольшим точкам, ювелирным островам, секциям и павильонам.

Доля онлайн-продаж ювелирных изделий в России планомерно растет: в 2018 году она составляла 8,5%, в 2019 году — 11%, а в 2020 году выросла до 15%. Помимо собственных сайтов брендов, с 2019 года украшения продаются на маркетплейсах. Средний чек ювелирной покупки через Интернет по итогам 2020 года составил 8,5 тыс. рублей против 10,8 тыс. рублей в целом по российскому рынку.

Аналитики АЛРОСА отмечают интенсивный рост продаж ювелирных украшений в России по итогам первого квартала 2022 года — до 40% — и связывают это с увеличением розничных цен. Негативно отражаются на продажах снижение посещаемости ювелирных магазинов и снижение спроса в эконом-классе. Хорошо себя чувствуют в нынешних условиях категории обручальных колец, золотых цепочек и в целом украшений премиум.

По мнению специалистов, уход международных брендов из России весной этого года открывает окно возможностей для отечественных марок категории luxury. «В условиях растущей инфляции и, соответственно, расходов, остро встанет вопрос оптимизации производства, чтобы снизить зависимость от импортных и валютных колебаний», — отмечает главный аналитик АЛРОСА. Специалисты прогнозируют дальнейшее увеличение доли онлайн-продаж. Согласно консервативным оценкам, рынок ювелирных украшений в России по итогам года может просесть на 10%. При этом ожидается, что премиум-сегмент покажет динамику лучше, чем рынок в целом.

1LGD — Lab-grown diamonds — лабораторно-выращенные бриллианты